amp;quot;公司:从消费电子到智能汽车内生外延布局未来

原标题:电连技术公司:从消费电子到智能汽车,内生外延布局未来

2021年12月,公司完成董、监换届选举,并聘任高管、新设立董事会专门委员会。

2020年11月11日第一期员工持股计划激励对象:公司(含控股子公司)的董事(不含独立董事)、监事、高级管理人员及核心员工(以下简称“持有人”),总人数共计不超过176人。

2022年2月14日,公司发布股份回购报告书,本次回购拟回购1-2亿元,用于股权激励或员工持股计划。

公司董事长、第一大股东陈育宣先生在电子元器件行业经验比较丰富,是深圳市连接器行业协会副会长,有助于保障高层决策专业性。

2018年,公司先后引进原安费诺(深圳)销售总监肖一先生(1995-2018年于安费诺东亚电子科技(深圳)有限公司任销售总监)和原安费诺(深圳)首席财务官陈葆青先生(1998-2004于安费诺东亚电子科技(深圳)有限公司任会计主管,2006-2018于安费诺东亚电子科技(深圳)有限公司任财务经理、首席财务官)分别担任公司销售总监和首席财务官,管理优化团队,长期在全球连接器龙头公司的积淀为公司带来国际龙头发展视角。

高层专业度高、视角长远,公司以自主研发为主导,研发费用率高于可比公司,2020和2021年专利数量大量增加。

公司模具开发、制造能力强,自动化程度高,大规模产品生产整合能力出众,获得国际体系标准及各大一线车企认可。

模具能力:具备模具研发,模具设计,模具加工的全套能力。模具最小精度能保证±0.002mm。模具加工年产能高,五金模1900\套+,塑胶模300套+,自动化设备100台+。

自动化能力:拥有全自动化机械制造解决方案和设备制作能力,自动化设备几乎都是自动化团队独立设计和生产。

生产端通过不断\提升自动机的效率,有效地减少相关成本。企业内部尝试组建BU制度,促进了汽车电子、\\窄间距连接器等发展的潜在能力较大的品类及行业的\市场拓展。

从1990年开始,连接器产业经历了好几百次的收购和合并,其中大部分的并购是由全球前十大连接器公司完成。

据Bishop&Associates数据,按照年度销售金额进行的2020年全球连接器厂商排名,安费诺位列第二,主要是依靠并购整合来进行细分领域扩张,收购是增长的主要原因。

汽车、通信、工业及航空航天领域累计分别收购了9家、11家、10家、4家连接器公司,2015-2021年营收CAGR为11.80%。

核心产品:以微型射频连接器及线缆连接器组件为核心的微型电连接器,功能为分断射频RF电路并转换射频信号用于传输及测试接\口,是智能手机等智能移动终端产品关键电子元件。\公司对产品做品类扩张,横向拓展如射频连接器、电磁兼容件到FPC软板并提出整体解决方案,纵向应用5G升级产品如LCP连接x\线及BTB连接器等。

重要客户:公司客户基本覆盖了非苹果系的国内外一线智能手机品牌,公司已进入全球主流智能手机品牌供应链,成为华为、OPPO、Vivo、中兴、三星、小米等全球知名智能手机企业的供应商,并已进入闻泰通讯、华勤通讯、龙旗科技等国内知名智能手机设计企业的供应链。

2018年-2020年,全球智能手机市场出货量、销售量连续三年下滑。2021年,受到市场需求持续复苏和5G设备产能增加的推动,全球智能手机出货量同比增加5.7%,销售量预计同比增长5.5%。

政策继续发力,推动5G设备产能增加,带来价值量新增长根据中国信息通信研究院白皮书,2021年5G直接带动经济总产出1.3万亿元,直接带动经济增加值约3000亿元,成为拉动新一轮 经济稳步的增长的重要引擎。2022年2月,20多个省(区、市)地方两会明确了2022年5G、数据中心等建设规划,并提出进一步发挥 5G等“新基建”的规模效应和带动作用,工信部、国家发改委等多部门明确将适度超前部署5G、数据中心等新型基础设施建设。

LCP、MPI、BTB作用与性能介绍 LCP软板:液晶聚合物,柔软性高,可以多次弯折,在体积减小的同时能够保证极低的传输损耗,将代替传统同轴连接线成为未来主流方案,给手机内部空间带来更高的利用率。

MPI薄膜:改性聚酰亚胺,“黄金薄膜”,在10-15GHz高频信号上的介电性能表现足与LCP媲美。 BTB连接器:作为必要搭配,主要用来实现PCB的连接或PCB和软板的连接。

从Sub6到毫米波,射频连接器的价值量大幅度的提高。 从PI天线到LCP天线单机价格大大提升:苹果在2019年iPhone X中使用的LCP天线G射频连接解决方案

公司目前5G智能手机相关这类的产品包括射频连接器、LCP、板对板(BTB)连接器等。

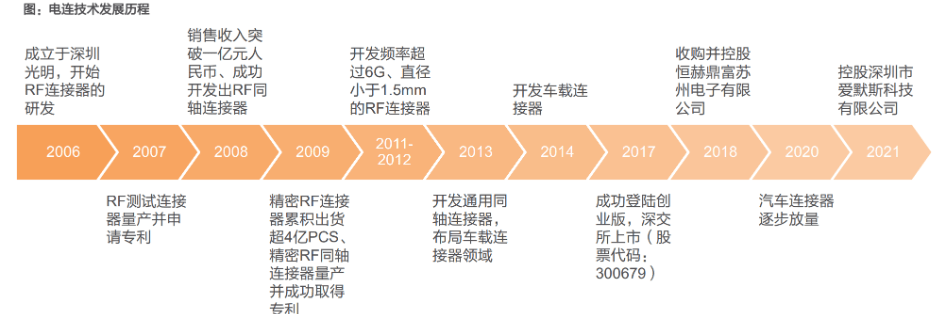

2018年底公司入股恒赫鼎富(新增软板FPC业务),借助赫比Flex成熟的FPC和SMT生产制造技术,打造公司未来面向5G的基于 LCP/PPS/PI新材料的高频高速传输线,高频射频连接器等产业链。

2020年10月底,公司与深圳市光明区人民政府签署投资合作框架协议,建设“5G高性能材料射频及互联系统产业基地项目”。截至 2021年中,该项目已投资0.74亿元;该项目全部建成满产后预计年产值约8亿元。

电连技术为5G手机开发制作了全天线G和毫米波,拥有自主知识产权,处于领头羊,在已发表的 产品中还看不到类似的设计方案。

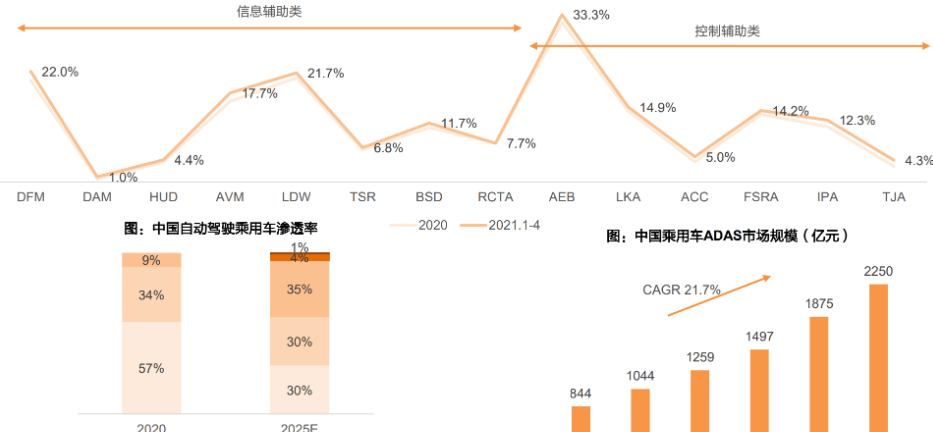

汽车智能化趋势下,2021年乘用车ADAS(智能驾驶辅助系统)渗透率相比2020年有所提升,其中,AEB的渗透率超过33%,DFM、LDW、AVM等信息辅助类搭载率也较高。中国ADAS市场将进入快速渗透期,预计到2025年乘用车整车配置达95%,整体市场规模有望超过2000亿元,CAGR超过20%。

现阶段处于L3级无人驾驶的导入期,整车的E/E架构开始由分布式向域集中式进行过渡,未来随着芯片和算法性能的增加,无人驾驶功能将进一步升级。

短期内,传感器市场需求主要为摄像头和毫米波雷达,未来单一种类传感器无法胜任L4及L5完全无人驾驶的复杂情况与安全冗余, 以激光雷达、毫米波雷达等为核心的多传感器融合有望成为主流趋势。

(2)大量的嵌入式OS及应用代码由不同的Tier 1提供,难以统一维护和OTA升级;

域集中式整车网络架构:各域控制器完成高度的数据处理,并在本地完成决策,只通过中央网关与其它域控制器交换所需数据。域控制器处于绝对中心,它们需要强大的计算能力、超高的实时性能以及大量的通信外设。

Mini FAKRA具有高传输速率和小体积的优势,更符合域集中式汽车的发展趋势。

新的架构需要新的更高传输速率、更高频率的连接器,以太网连接器将成为未来的车载通信连接器。

车载以太网是计算机以太网在汽车领域的跨界应用,经多次技术迭代已达千兆传输速率,应用广泛,近年渗透逐渐加强,规模广阔。

弗若斯特沙利文预测2020年,全球将部署4亿个车载以太网端口;2022年,全球部署的全部车载以太网端口将超过所有其他已部署 的以太网端口总和;2025年,车载以太网的市场渗透率将增加至80%。

伴随智能驾驶升级进程,车载传感器(包括毫米波雷达、激光传感器、超声波雷达及画面传感器)的数量将明显增多,并需要动态无歇地收集车辆行驶信息,对车内通信的数据承载能力和实时传输能力提出较高要求。

车载以太网最大优点是其相较历史产品的超高速和超高频传输——对于资讯娱乐、无线互联、远程信息处理、以及最重要的 ADAS 数据连接中,能满足过去 1Gbps 时代尚不足以满足的高端需求;且具有低成本下的高带宽,支持多应用场景的协议镞,无线功能,可扩展性强的优点。

目前使用场景主要在ADAS、高速网关及车内控制器等的连接,公司自主研发生产的千兆以太网连接器已实现少量研发送量,未来公司将持续加强与重点客户的研发交流合作。

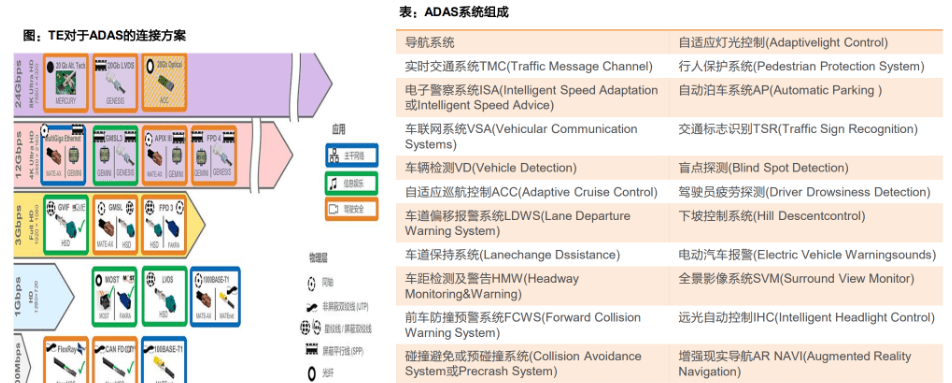

ADAS:高级驾驶辅助系统(Advanced Driving Assistance System)是利用安装在车上的各式各样传感器,在汽车行驶过程中随时来感应周围的环境,收集数据,进行静态、动态物体的辨识、侦测与追踪,并结合导航仪地图数据,进行系统的运算与分析,从而预先让驾驶者察觉到有几率发生的危险,有效增加汽车驾驶的舒适性和安全性。

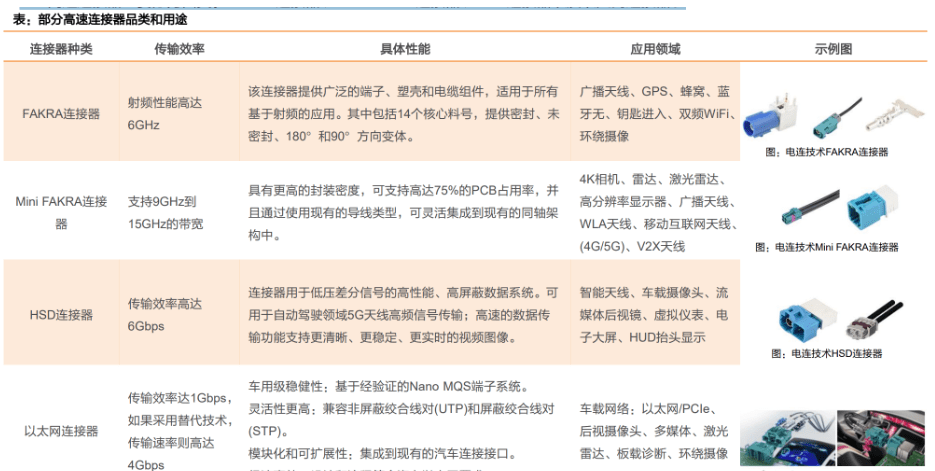

高速连接器大致上可以分为四类:FAKRA连接器、Mini FAKRA连接器、HSD连接器以及以太网连接器。

TE Connectivity(泰科电子)、Molex(莫仕)、Amphenol(安费诺)这三家美国大型厂商在各个细致划分领域排名均靠前,三家厂商的市场占有率约占全球总体份额的30%以上。

其中,泰科电子是全球最大的连接器生产厂商,下游应用领域分布广,在消费类电子、电力、医疗、汽车、航空航天以及通讯网络方面均有应用;安费诺则通过合并收购笼络了全球许多顶尖的连接器厂家,产品在军工、航空航天、通信等方面优势较大;莫仕是全球领先的全套互联产品厂家,产品主要使用在于电子、电气和光纤,以开发世界最小型的连接器而知名。

高速连接器在ADAS功能起到保障数据输出安全的作用,同时新能源汽车格局处于起步阶段,竞争格局待定,如因产品问题导致事故或召回,将不利于车厂品牌推广。因此,我们大家都认为在该阶段产品的稳定性与产能保障要求高于成本因素,在更替上厂商更为谨慎。

由于汽车智能化发展快速提升,高速连接器缺货带来了行业新玩家切入机会,但缺货窗口正在慢慢地收窄。有突出贡献的公司罗森伯格已在常州新建工厂,同时电连技术快速导入国产主机厂,并且产能快速扩张,将有效弥补行业缺货的现况,在竞争上实现卡位。

新供应商拥有批量的生产与应用案例,其他车厂应用背书,将成为导入的重要基础。

当下高速连接器国产化率仅为5%,根据高压连接器市场格局,国产供应商导入将逐步代替海外供应商,而不是挤占国产份额。

汽车智能化程度持续提升,L2及以上渗透率提升,传感器数量提升,高端汽车配置往中端延展。

公司长期布局汽车高速连接器,已率先突破海外垄断实现国内领先。目前连接器市场中国需求位列全球第一,但高速连接器国产化率仅5%左右。

持续拓展新客户,推动高速连接器持续快速成长。已逐步供应长城、吉利、长安、比亚迪、东风日产等国内外主要新能源汽车厂商供应链,并将重点加强国外TIER1厂商及合资、海外 整车厂导入。

随汽车智能化程度提高,单车高速连接器(包括射频连接器和以太网连接器)价值量将持续提升。 以摄像头为例:预计L2+级以上普遍需要11个以上摄像头,L4\L5级别以视觉为主的摄像头数量会超过15个。随着摄像头数量增加, 高速连接器数量也会相应增加。 表:全世界汽车高速连接器厂商竞争格局。

随着新能源汽车大量出货,车载高速连接器需求增加,可以借鉴消费电子连接器生产经验。

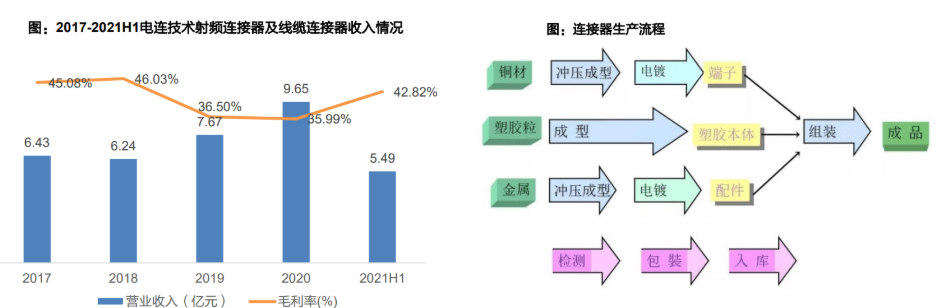

公司具有消费电子射频连接器大批量、规模化生产经验,射频连接器相关业务收入连年超过6亿元,连接器业务毛利率高于同类公司。

公司汽车连接器产品和消费类电子类产品的主要生产流程有较多的类似之处,主要生产流程为冲压、注塑及组装环节,消费电子和汽车电子在制造工艺有较好的协同作用,凭借在消费电子类产品方面生产经验(大规模交付能力与较好的一致性、稳定性),能为汽车电子类产品大规模的交付,成本管控和精密化制造一致性及稳定性提供支持。

芯片处于通信中的核心地位:通信芯片包含了处理器、触控控制器芯片、基带、无线IC和电源管理IC等,主要承担着运算和存储的功能,是通信中最重要的部分。

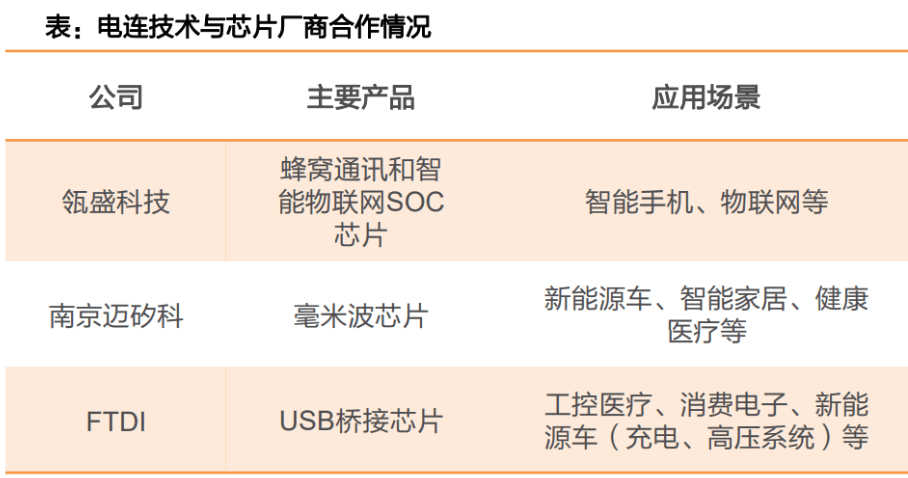

截至2022年3月11日,高通(中国)为瓴盛科技第二大股东,实际持股比例24.13%。高通大力部署5G,且很大一部分业务在中国,着重关注中国市场。

2021年10月,公司与建广资产合资成立产业基金,投资标的瓴盛科技。瓴盛科技专注于设计和销售蜂窝通讯和智能物联网SOC芯片产品,这有助于公司高频高速连接方式的技术升级和迭代,拓展物联网等泛5G等应用场景。

2022年2月11日,公司与建广资产合资设立的建广广连对外投资取得实质性进展,以4.1414亿美元收购FTDI 80.2%的股权。

下游手机行业景气度没有到达预期,公司主要营业业务射频连接器盈利没有到达预期,5G发展达不到预期进度,FPC软板、LCP、BTB等相关这类的产品销量疲软。

自动驾驶进度没有到达预期,不利于FAKRA、Mini FAKRA和以太网连接器研发销售。

海外客户拓展进度没有到达预期,公司对海外厂商替代不足,当前国产化率极低的现状改善不足。

对国内及全世界汽车高速连接器市场测算是基于一定前提假设,存在假设条件不成立、市场发展没有到达预期等因素导致测算结果偏差。

自动驾驶进度没有到达预期,不利于FAKRA、Mini FAKRA和以太网连接器研发销售。

海外客户拓展进度没有到达预期,公司对海外厂商替代不足,当前国产化率极低的现状改善不足。

对国内及全世界汽车高速连接器市场测算是基于一定前提假设,存在假设条件不成立、市场发展没有到达预期等因素导致测算结果偏差。