【数据】贯穿半导体产业完整生产的全部过程的核心设备迎来500大市场!

原标题:【数据】贯穿半导体产业完整生产的全部过程的核心设备,迎来500大市场!

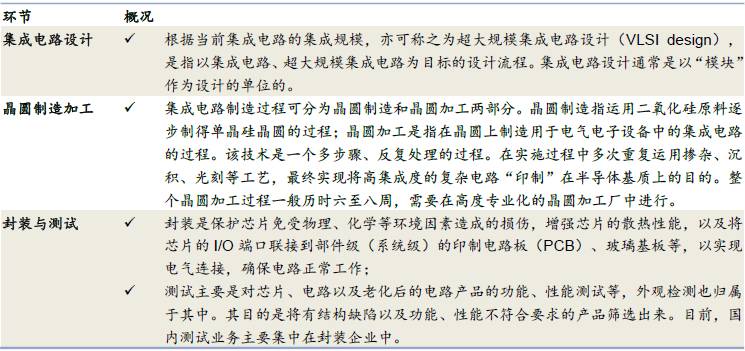

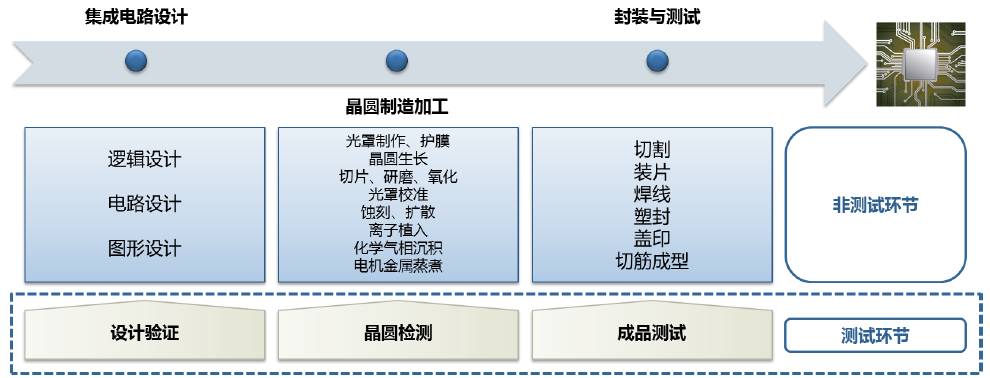

集成电路是半导体产业的核心,占整个半导体行业规模的80%以上。集成电路应用领域覆盖了几乎所有的电子设备,是现代工业的生命线。集成电路的生产流程可分为设计、制造、封装与测试三个步骤。

集成电路的测试完整贯穿了集成电路三大生产的全部过程,最重要的包含:1)芯片设计中的设计验证;2)晶圆制造中的晶圆检测;3)封装完成后的成品测试。

设计验证指芯片设计企业分别使用测试机和探针台、测试机和分选机对晶圆样品检测和集成电路封装样品的成品测试,验证样品功能和性能的有效性。

晶圆检测是指在晶圆制造完成后进行封装前,通过探针台和测试机配合使用,对晶圆上的芯片进行功能和电参数性能测试。

成品测试是指芯片完成封装后,通过分选机和测试机配合使用,对集成电路进行功能和电参数性能测试,保证出厂的每颗集成电路的功能和性能指标能达到设计规范要求。

集成电路的检测环节至关重要,是提高芯片制造水平的关键之一。集成电路生产需经过几十步甚至几百步的工艺,其中任何一步的错误都可能是最后导致器件失效的原因,同时版图设计是不是合理、产品是不是可靠,都一定要通过集成电路的功能及参数测试才能验证。

设备制造业是集成电路的基础产业,是完成晶圆制造、封装测试环节和实现集成电路技术进步的关键,在集成电路生产线投资中设备投资达总资本支出的80%左右(SEMI估计)。

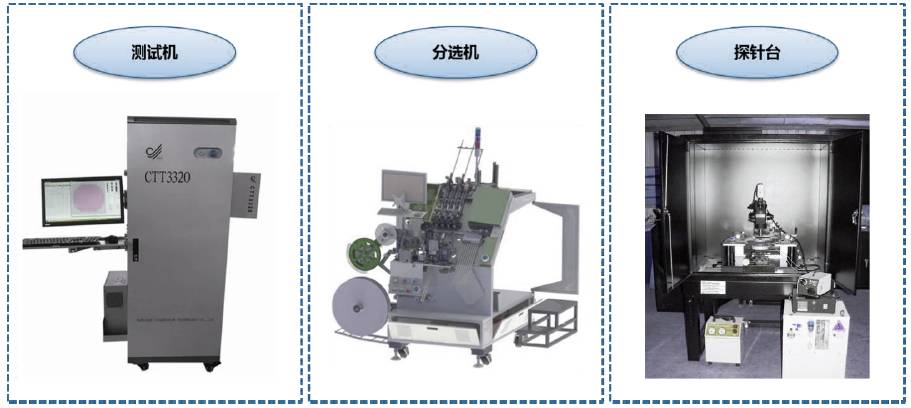

集成电路的测试设备最重要的包含测试机、分选机和探针台等。其中,测试机是检测芯片功能和性能的专用设备。分选机和探针台是将芯片的引脚与测试机的功能模块连接起来并实现批量自动化测试的专用设备。

集成电路测试设备的技术壁垒较高。集成电路行业集计算机、自动化、通信、精密电子测试和微电子等技术于一身,是技术密集、知识密集的高科技行业,集成电路的可靠性、稳定性和一致性要求比较高,对生产设备要求较高。

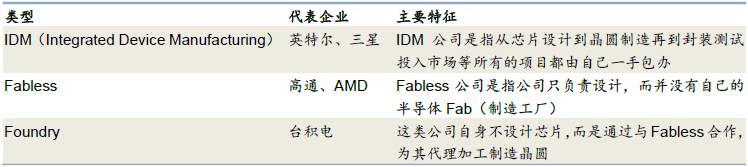

随着加工技术的日益成熟和标准化程度的逐步的提升,集成电路产业链开始向专业化分工方向发展,逐步形成了独立的芯片设计企业(Fabless)、晶圆制造代工企业(Foundry)、封装测试企业(Package&TestingHouse),并形成了新的产业模式--垂直分工模式。

在垂直分工模式下,设计、制造和封装测试分离成集成电路产业链中的独立一环。据国际半导体协会统计,从全球产业链分布而言,2015年芯片设计、晶圆制造和封装测试的收入约占产业链整体出售的收益的27%、51%和22%。

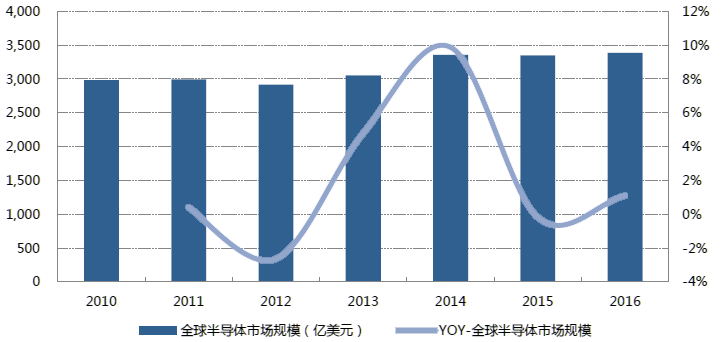

2013年以来随着全球经济的逐步复苏,PC、手机等消费类电子科技类产品需求持续不断的增加,2014年全球半导体销售市场增速达9.9%,销售规模达3,358亿美元,2015~2016年全球半导体销售市场规模与2014年基本持平,据世界半导体贸易统计组织(WSTS)预测,2017年全球半导体市场规模有望增长至3,465亿美元。

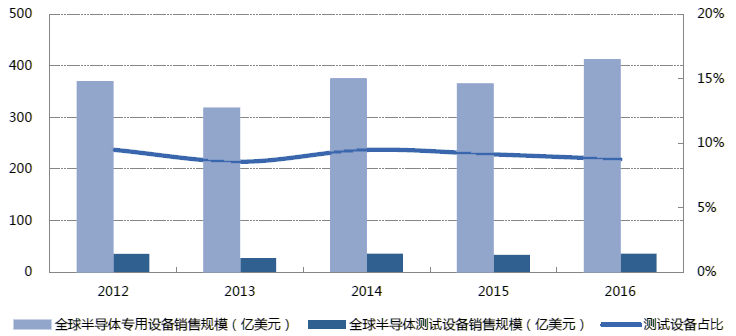

2016年全球半导体专用设备市场已达400亿美元以上。集成电路旺盛的市场需求带动产业的一直在升级和投资的加大,有力促进了集成电路装备制造业的发展。2014年以来全球集成电路市场开始复苏,据国际半导体协会数据,2015、2016年全球半导体专用设备销售规模分别达365亿美元和412亿美元,其中测试设备销售额分别为33亿美元和36亿美元。

据SEMI预测,2017年全球半导体设备市场规模411亿美元,其中测试设备市场规模35亿美元。

2012-2016年全球半导体专用设备(含测试设备)市场规模及测试设备占比

2014年6月,国务院发布了旨在促进集成电路产业高质量发展的《国家集成电路产业高质量发展推进纲要》,明确将集成电路产业上升至国家战略。《国家集成电路产业高质量发展推进纲要》中规划,到2020年,集成电路产业与国际领先水平的差距逐步缩小,全行业出售的收益年均增速超过20%;到2030年,集成电路产业链主要环节达到国际领先水平,一批企业进入国际第一梯队。

与此同时,各地设立子基金意愿强烈,北京、武汉、上海、四川、陕西等地相继设立产业基金,据OFweek统计2016年底已宣布成立的地方基金总规模超过2000亿元。据OFweek预计,通过大基金、地方基金、社会资金和相关的银行贷款等债券融资,未来10年中国芯片产业新增投资规模有望达到万亿元水平。

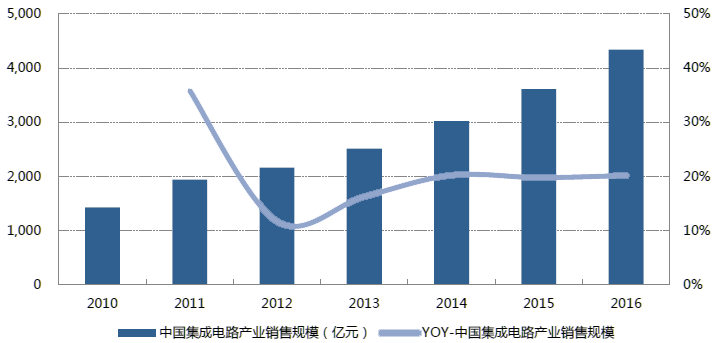

自国家政策是市场投资的推动下,我国集成电路的市场销售规模也在一直增长。据预测,2017年中国集成电路销售规模超过5000亿元,2020年规模有望接近万亿元级别。

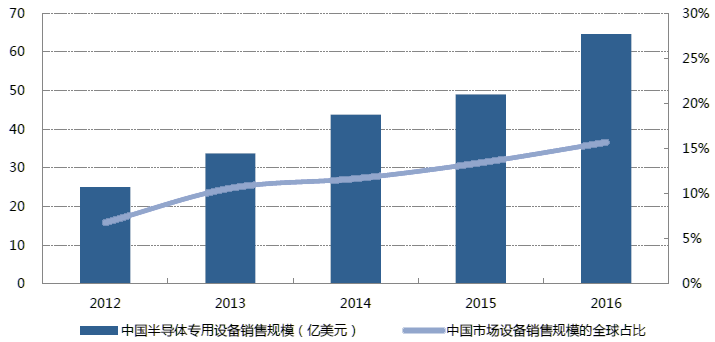

2012~2016年我国大陆地区半导体专用设备销售规模由25.0亿美元增长至64.6亿美元,占全球市场比例由6.8%提升到了15.7%。SEMI预计未来我国大陆地区集成电路专用设备市场仍将保持增长态势,2017年市场规模将达72.4亿美元(约合500亿元人民币)。

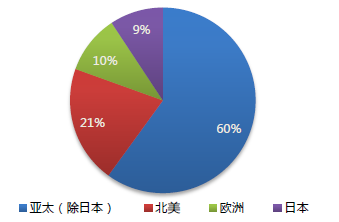

以中国市场为核心的亚太地区(除日本)已成为全世界最庞大的集成电路消费市场,据WSTS统计2015年占比已达60%。WSTS预测2017年亚太地区(除日本)仍将保持稳定增长,市场规模将达2,078亿美元。

我国已成为全世界集成电路增长最快的主要消费市场。近十余年来我国对各类集成电路产品需求一直增长,据WSTS统计2000年我国集成电路市场消费规模仅为945亿元人民币,到2015年已增长至11,024亿元人民币,年均复合增长率高达17.80%,2015年我国集成电路消费市场规模在全球市场中所占比重超过50%。

但作为全球最大的集成电路消费国家,我国集成电路市场仍严重依赖进口,中国半导体行业协会统计2015年我国集成电路消费市场自给率仅为30%,约70%依赖进口,国产化需求强烈。

集成电路专用设备的进口依赖问题同样严重。中国半导体行业协会多个方面数据显示,2015年我国大陆地区半导体专用设备市场销售规模达304.60亿元,其中国产集成电路设备销售额仅为22.92亿元,占比7.5%,国内专用设备市场仍主要由美国、日本等国外有名的公司所占据。

随着国内集成电路商品市场需求一直增长以及国产芯片替代进口的不断推进,本土优势集成电路测试制造企业迎来了巨大市场机遇。另外,海思半导体、展讯通信等本土设计企业的崛起也为国内测试设备商的发展带来新的机遇。

据SEMI统计当前我国集成电路产业已涌现出多个在细致划分领域中具备较强竞争优势的本土企业,如长电科技、华天科技、通富微电已进入全球封测企业前20名。